La noticia, todavía fresca, de la salida de Lionel Messi del Barcelona y su contratación por el Paris Saint Germain (PSG) dio la vuelta al mundo y ha generado un impacto en el futbol mundial como nunca se vio hasta ahora. Messi no es solo el mejor jugador del mundo, es una celebridad. El PSG no es sólo un club de fútbol, es una empresa que se dedica al fútbol. Es una sociedad anónima y pertenece a un país donde la monarquía es el estado, el Emirato de Qatar. Este mismo país será sede del próximo mundial, que se llevará a cabo a finales de 2022. Vale recordar que la elección de Qatar como anfitrión de la próxima copa del mundo estuvo inmersa en un escándalo de corrupción y sobornos, que fue la razón por la cual fue elegido. Es un país sin tradición futbolística y que obligó a cambiar por primera vez en la historia de los mundiales la fecha de realización, ya que en el verano la temperatura hace imposible practicar este deporte. Su única fortaleza reside en los enormes ingresos provenientes de los hidrocarburos que son manejados de manera arbitraria por la familia real.

A pesar de que comúnmente se denomina a estos ingresos como petrodólares, la realidad es que el grueso de los ingresos del Emirato no provienen del petróleo sino del gas natural, y más concretamente del gas natural licuado (GNL). Qatar es el mayor exportador de GNL del mundo desde hace ya muchos años, en 2019 las exportaciones de este producto le permitieron obtener US$ 45,3 mil millones (el 62% de las exportaciones totales del país).

La incursión de Qatar en el mundo del futbol no es casualidad, forma parte de un plan para visibilizar positivamente al país a nivel mundial. Así lo mostró en 2008, el gobierno qatarí cuando elaboró un informe conocido como “Visión Nacional Qatar 2030”, en el que le otorgó al deporte más popular del mundo un lugar central en esta planificación. La familia real considera que el futbol le permitirá al país ganarse un lugar preponderante en el mapa mundial. Con este objetivo, en 2011 el Estado de Qatar adquirió el 70% del PSG y en el 2012 a través de su fondo de inversión Qatar Investment Authority adquirió el 30% restante.

Los ingresos de los hidrocarburos le han permitido a este pequeño estado del Golfo Pérsico, que posee una extensión de poco más de 11 mil km2 (la mitad de la provincia de Tucumán) y una población de apenas 2,8 millones de habitantes, amasar una formidable riqueza que le han otorgado uno de los PBI per cápita más altos del mundo, incluso más alto que la mayoría de las grandes potencias europeas. Sin embargo, esto no fue siempre así. Qatar era uno de los países más pobres del planeta cuando se independizó del Reino Unido en 1971, su austera economía se basaba en la pesca y el buceo de perlas. Curiosamente el Presidente y CEO del PSG, Nasser Al-KhelaÏfi, es hijo de recolectores de perlas.

El desarrollo de los recursos de petróleo y gas en Qatar comenzó en los años setenta. En sus inicios la producción de hidrocarburos se llevaba adelante de manera incipiente, ya que el país no tenía la posibilidad de exportar a grandes mercados. El gas natural solo se transportaba por gasoductos, por lo que su alcance era limitado. Esta situación, cambiaría completamente a mediados de los 90´, cuando el emir Hamad ben Jalifa Al Zani llegó al poder y apostó fuertemente por el desarrollo del gas natural licuado. Esto es, la transformación del gas natural en forma líquida (a 160° bajo cero) para poder ser transportado en grandes barcos metaneros a cualquier rincón del planeta.

Qatar tiene mucho que ver en la evolución de esta tecnología, ya que el proceso de licuefacción no estaba muy desarrollado en los noventa. El país ha llevado adelante importantes inversiones en investigación y desarrollo para mejorar la infraestructura con el objetivo de optimizar el proceso de producción del GNL.

El impulso dado a la industria del GNL por el gobierno le han permitido aprovechar las enormes reservas de gas natural del país. Qatar cuenta con la tercera reserva mundial de gas convencional, solo superado por Rusia e Irán, con un total de 24,7 mil millones de m3 (para tener una idea de su magnitud esto es 60 veces las reservas probadas de gas convencional de Argentina, sin incluir Vaca Muerta).

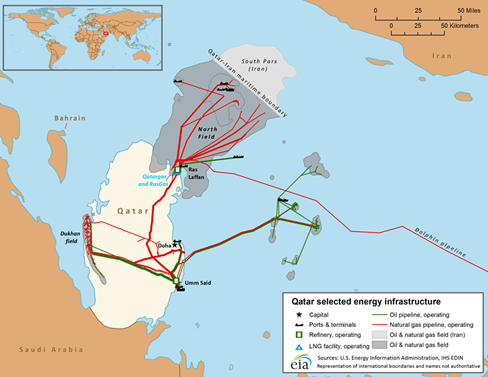

Una importante ventaja comparativa con respecto a sus rivales se basa en que las grandes reservas tanto de petróleo como de gas natural del país se encuentran en las aguas del Golfo Pérsico. Por lo tanto, la producción de gas no debe recorrer grandes distancias por gasoducto para ser transformado en GNL y ser exportado.

North Field es el yacimiento estrella de Qatar y se encuentra en la frontera con Irán a una profundidad de entre 15 y 70 metros. El mismo fue descubierto en 1971 y por su baja profundidad resulta en uno de los yacimientos off shore de extracción menos costosa a nivel mundial. Un dato ilustra la enorme importancia de este yacimiento. North Field posee el 13% de todas las reservas de gas natural del mundo.

Qatar ha sido, por lejos, el principal exportador de GNL en la última década con volúmenes promedio que han superado los 100 mil millones de m3 por año, más del doble de todo el gas que consume nuestro país. Igualmente, su hegemonía comienza a ser compartida con Australia, país que alcanzó las exportaciones de Qatar el año pasado. Más atrás se encuentran los Estados Unidos con un cómodo tercer lugar. Los principales destinos de exportación del GNL qatarí son Europa y Asia (fundamentalmente China, Japón, India y Corea del Sur).

A pesar de ser un importante productor de petróleo, con más de 1,3 millones de barriles diarios, Qatar busca enfocarse de lleno en la producción de gas natural. Es por esta razón que, en enero de 2019, el emirato abandonó la OPEP (fue el primer país de Medio Oriente en hacerlo). En ese momento el ministro de energía, Saad al-Kaabi lo justificó afirmando que “No tenemos mucho potencial (en petróleo), somos realistas. Nuestro potencial es el gas”.

El estado lleva adelante todo el proceso de producción, transporte y comercialización tanto del petróleo como del gas natural a través de Qatar Petroleum. La petrolera estatal fue fundada en 1974 y es quien lleva adelante el proyecto de expansión de la industria. QP es la herramienta del país para aumentar sustancialmente la producción de GNL. Con este objetivo, ha anunciado la inversión de más de US$ 30 mil millones en infraestructura, entre la que destacan la construcción de seis nuevas instalaciones de licuefacción, para incrementar en más de un 60% la producción de este recurso para 2027. El gas natural es el combustible de la transición energética y el emirato busca aprovechar al máximo esta cuestión.

Qatar es un claro modelo de desarrollo basado en el gas natural licuado. Los ingresos provenientes del GNL le han permitido al país, a través de su fondo soberano, llevar adelante inversiones de todo tipo alrededor del mundo. La última de ellas tiene nombre y apellido: Lionel Andrés Messi.