Es indudable que la pandemia de coronavirus ha cambiado el mundo y muchos de esos cambios perdurarán en el tiempo. En el plano de la energía ha emergido un debate entre quienes consideran que la pandemia ha venido a acelerar la transición energética hacia fuentes renovables y los que aseguran que los combustibles fósiles el petróleo, gas y carbón seguirán moviendo al mundo por varias décadas más.

La demanda promedio de petróleo probablemente tendrá su mayor aumento histórico registrado en 2021 (luego de la peor caída registrada en 2020). La Agencia Internacional de Energía (AIE) proyecta que el consumo aumentará en casi 6 millones de barriles por día (bpd) este año, pero promediará solo 96,9 millones de bpd, todavía muy por debajo del récord prepandémico de 100 millones en 2019. También se pronosticó inicialmente que la demanda de petróleo se expandiría en aproximadamente 1 millón de bpd en 2020 y 2021. Eso significa que el consumo en 2021 se ubicaría al menos 5 millones de bpd por debajo de donde habría estado sin el coronavirus.

La pandemia también fue aprovechada por los países de la Unión Europea, liderados por Alemania, para tratar de salir de la dependencia de los combustibles fósiles e impulsar una política agresiva para acelerar la transición energética. Así, el llamado hidrógeno verde comenzó a plantearse como la nueva quimera para lograr alcanzar emisiones cero para 2050, sumándose a la energía solar y eólica.

En este contexto de aparente debilidad para el futuro de los hidrocarburos, algunas de las grandes empresas petroleras internacionales (BP, Total, Shell) comenzaron a rever su estrategia de desarrollo para inclinarse hacia las energías renovables y abandonar proyectos de inversión en hidrocarburos.

Sin embargo, hay algunos ejemplos que nos muestran que el mundo todavía va a necesitar de los hidrocarburos. A principios de este mes, sucedió algo en Europa que no recibió tanta atención de los medios de comunicación como los enormes planes de financiación de la UE para su transición energética o los miles de millones de dólares que la administración Biden plantea utilizar para promover las energías renovables. Podría decirse que el hecho fue tan importante, si no más que los planes de financiación verde. Se produjo una falla en una subestación en Croacia y provocó una sobrecarga en partes de la red, que se extendió más allá de las fronteras de ese país. Esto creó un efecto dominó que provocó un apagón y provocó reducciones en el suministro eléctrico que llegó hasta Francia e Italia. Toda Europa se vio comprometida. Si bien el problema se resolvió, muchos expertos coinciden que es solo cuestión de tiempo antes de que vuelvan a ocurrir otros apagones.

La causa principal es el aumento de las energías renovables en la matriz de generación eléctrica que generan inestabilidades en la frecuencia de la red. El aumento de la participación de las renovables hizo bajar el uso de las centrales térmicas convencionales -que usan mayoritariamente gas como combustible- que tienen una gran inercia para mantener la frecuencia estable. Problemas como lo que sucedió en la subestación croata resaltan un hecho del que pocos de los que se suben al tren de las energías renovables quieren hablar presionados por una opinión pública mal informada: que la capacidad solar y eólica tal vez se esté agregando demasiado rápido impulsada por los importantes subsidios, mientras que la capacidad de generación a partir de combustibles fósiles y nuclear se está retirando muy rápido. Este cambio a las energías renovables podría plantear algunas dudas sobre si el petróleo y el gas seguirán siendo realmente indispensables. Sin embargo, los hechos sugieren que probablemente lo seguirán por varias décadas.

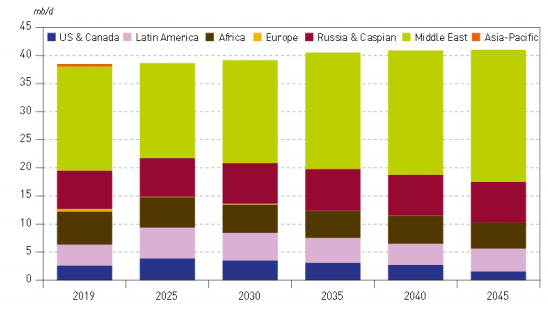

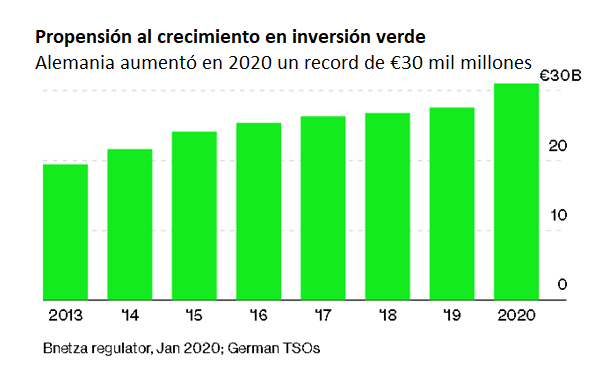

Por otra parte, el costo de la transición a energías renovables es muy alto y esto es un impedimento importante para los países en desarrollo que tenemos otras prioridades mucho más acuciantes. Alemania, por ejemplo, gastó más de US$ 30 mil millones en subsidios a las energías eólica y solar. Como bien planteó Daniel Yergin, uno de los analistas energéticos más reconocidos a nivel internacional:“Las economías emergentes continuarán dependiendo en gran medida de los combustibles fósiles, a pesar de los esfuerzos de otras regiones para reducir su propia dependencia de ellos. Esto por sí solo es suficiente para garantizar el futuro a largo plazo del petróleo y especialmente del gas como parte indispensable de la matriz energética mundial.”

Mientras tanto, esta semana los precios del petróleo se han recuperado hasta el punto en que están casi listos para igualar los niveles anteriores a la pandemia. Hay dos factores clave para esta situación que confluyeron para generar un alza más rápido de lo esperado. El primero son las restricciones a la producción del shale estadounidense y, simultáneamente, los millones de barriles de petróleo por día de recorte del cartel OPEP+ (compuesta por la Organización de Países Exportadores de Petróleo de Medio Oriente y sus aliados comandados por Rusia) que sigue actuando con mucha disciplina. El segundo es la recuperación de la demanda de crudo a nivel mundial, ejerciendo hasta ahora una ligera presión sobre los suministros y creando una condición de mercado en la que el precio futuro de un producto es más alto que el precio actual o “al contado”. Esto genera expectativas optimistas para los precios del crudo a largo plazo.

Actualmente, el precio del petróleo ronda los US$ 60, lo que significa que Arabia Saudita considera que la alianza con Rusia está dando resultado y es necesaria para sus proyectos de modernización de su economía. El FMI estimó que el precio del petróleo de equilibrio fiscal de Arabia Saudita para 2021 es de US$ 68 por barril. Para Rusia, por el contrario, es de US$ 46. Esto nos muestra que en este nivel de precios Rusia está fortalecida. Además, una mayor parte de la producción saudita se exporta, mientras que los rusos consumen más de sus productos a nivel nacional. Además, la economía de este último está más diversificada, lo que le da otro triunfo en sus negociaciones con el reino saudita. Los bajos costos de producción en el país árabe le dan una ventaja sobre competidores como los productores de shale en los EE. UU. Riad espera que la demanda de petróleo se recupere fuertemente a finales de este año cuando la vacunación contra el Covid-19 ya se extienda alrededor del mundo. Por lo tanto, el reino cree que recuperarán a los clientes cuando el petróleo se vuelva más escaso. La retirada de las grandes petroleras internacionales presionadas por las regulaciones y la opinión pública en la búsqueda por producir más petróleo está generando un escenario favorable para las empresas nacionales. Hoy todavía no hay escenarios donde los hidrocarburos desaparezcan, tenemos buenas noticias para Argentina, YPF y Vaca Muerta.

Fuente: https://politicaymedios.com.ar/nota/16197/la-energia-en-la-pospandemia-una-oportunidad-para-argentina/