Por Martín Bronstein.

YPF está sufriendo las consecuencias de los cuatro años de gestión macrista que la dejaron en una posición de alta vulnerabilidad. La gestión en ese período fue errática: disminuyeron las inversiones en Vaca Muerta, aunque se invirtió en comprar centrales térmicas de generación eléctrica y se creó YPF Luz para invertir en energías renovables, un negocio que está fuera del foco de la compañía.

YPF es una herramienta fundamental para el desarrollo de Vaca Muerta y Vaca Muerta es fundamental para el desarrollo de nuestro país. Así lo entendió Cristina Kirchner cuando en 2012 decidió la recuperación de YPF. Así no lo entendió Mauricio Macri cuando, durante su mandato, YPF perdió liderazgo y disminuyó las inversiones necesarias.

Hace dos semanas YPF fue noticia por los resultados negativos de su balance del segundo trimestre, el cual reflejaba la abrupta caída de la demanda por la pandemia y el impacto del congelamiento del precio de los combustibles. Sin embargo, más allá del contexto, YPF está sufriendo las consecuencias de los cuatro años de gestión macrista que la dejaron en una posición de alta vulnerabilidad. Durante el gobierno de Cambiemos no se tomó en cuenta el valor estratégico de YPF y funcionó con la lógica de una empresa privada sin compromiso con el país. La gestión en ese período fue errática: disminuyeron las inversiones en Vaca Muerta, aunque se invirtió en comprar centrales térmicas de generación eléctrica y se creó YPF Luz para invertir en energías renovables, un negocio que está fuera del foco de la compañía.

Además, el deterioro se ve reflejado en el balance de 2019 que dio pérdidas por más de $ 33 mil millones y que muestra el aumento del ratio de deuda/ebitda de 1,5 a 2,7, un problema que está renegociando la gestión actual de la empresa. En 2015, cuando termina el mandato de Cristina Kirchner, YPF tenía un valor de mercado de US$ 6.550 millones; en 2019 cuando termina el gobierno de Macri YPF valía poco más de la mitad, US$ 3.400 millones.

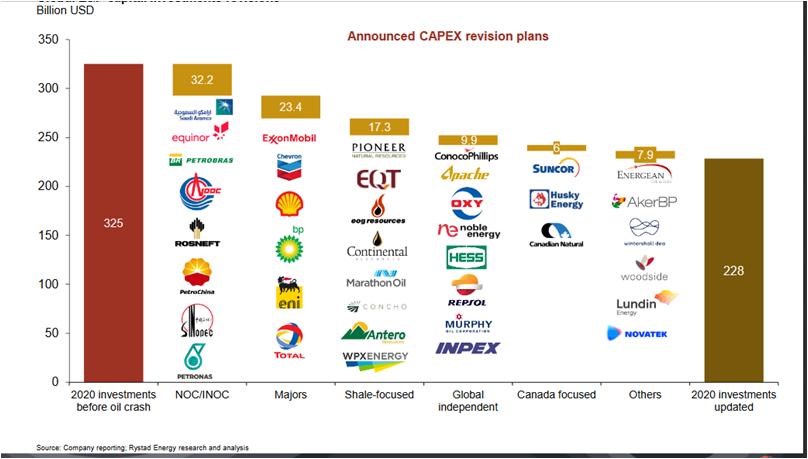

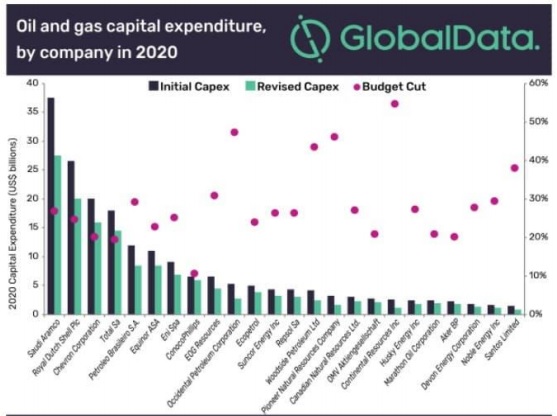

Los malos balances de las petroleras se dieron a nivel mundial. Exxon Mobil y Chevron, por ejemplo, registraron las peores pérdidas en décadas después de la pandemia. La pérdida de Exxon de US$ 1,1 mil millones en el segundo trimestre fue la más profunda en la historia moderna de la compañía. Chevron registró su peor desempeño en al menos tres décadas. El petróleo se ha convertido en el sector de peor desempeño de los mercados de valores de EEUU. Lo mismo ha ocurrido, aunque en menor medida, con las empresas europeas como Shell y Total, las que pudieron compensar parte de las pérdidas gracias al downstream, aprovechando que los precios de los combustibles en Europa se mantuvieron estables a pesar de la baja del crudo. Por otra parte, las ganancias de Saudi Aramco, la petrolera más grande del mundo, se derrumbaron un 73,4%. Sin duda alguna, este ha sido uno de los trimestres más difíciles para la industria petrolera global donde las cinco grandes petroleras privadas han reducido en casi US$ 50 mil millones el valor de sus activos. Sin embargo, a pesar de esta situación extrema creada por la pandemia, las empresas se recuperarán ya que el mundo va a seguir necesitando del petróleo y el gas por muchas décadas.

El sistema petrolero mundial está estructurado a partir de grandes empresas que producen diariamente el crudo que el mundo necesita para su funcionamiento. Antes de la pandemia, la demanda alcanzaba los 100 millones de bpd, en abril se derrumbó a 74 millones, hoy se está recuperando y se calcula que para fin de año llegará a 94 millones de bpd. En nuestro país, los porcentajes fueron similares, o incluso peores. A pesar de la crisis actual, el petróleo sigue siendo imprescindible ya que el 95% del transporte se mueve con derivados de esta fuente de energía y su uso como materia prima para la industria petroquímica es irreemplazable. Todavía el petróleo es imprescindible. Esto hizo que las compañías petroleras, además de sus intereses económicos, hayan cargado a través de la historia con el mandato de garantizar este recurso estratégico para sus países de origen.

Actualmente, en el mundo encontramos tres categorías de empresas petroleras. Por un lado están las llamadas Internacional Oil Companies (IOCs), entre las cuales encontramos a Exxon Mobil, Shell, BP, Total y Chevron, entre otras. Estas empresas son totalmente privadas. Hoy, las IOCs tienen sólo el 15% de las reservas petroleras mundiales, pero producen alrededor del 45% del petróleo a nivel global.

Luego, están las denominadas Nacional Oil Companies (NOCs), las cuales funcionan como una extensión de los gobiernos. En general, estas empresas nacieron con el objetivo de defender los recursos petroleros y apropiarse de su renta. Entre estas encontramos hoy a Saudi Aramco (Arabia Saudita), PEMEX (México, PDVSA (Venezuela), las empresas chinas y las empresas estatales de los países pertenecientes a la OPEP. Estas empresas funcionan adecuadamente en los países con grandes recursos petroleros de fácil extracción. Hoy, las NOCs poseen el 85% de las reservas y producen aproximadamente el 50% del petróleo a nivel mundial.

Por último están las llamadas empresas mixtas como nuestra YPF actual, Petrobras y Equinor (Noruega). Tienen participación accionaria mayoritaria estatal, pero poseen una autonomía estratégica y operativa que le permite una gestión dinámica y acceso al mercado de capitales para poder desarrollar sus recursos.

YPF tiene una historia única ya que, en pocos años, pasó por las todas las categorías. Entre 1922 y 1993, fue una empresa 100% estatal, que dadas las características geológicas y los problemas políticos de nuestro país, no logró alcanzar el autoabastecimiento de manera sostenida. En 1993, se reestructura el sector petrolero y nace una nueva YPF privada con sólo un 20% de capital estatal, que alcanza el autoabastecimiento, pero a costa de descuidar la inversión en exploración lo que generó una disminución de las reservas. En 1999, el ex presidente Carlos Menem decide, extrañamente, vender el 100% de YPF a Repsol. Con esta venta, YPF deja de ser YPF y pasa a ser Repsol YPF, una empresa que, siguiendo la lógica de las IOCs, deja de tener como objetivo principal el desarrollo hidrocarburífero de nuestro país y establece una estrategia de crecimiento global.

En 2007, el entonces presidente Néstor Kirchner, con el objetivo de cambiar esa lógica, impulsa el ingreso de capitales nacionales a YPF, lo que permite tomar posición en el desarrollo de Vaca Muerta. En 2010, YPF perfora el primer pozo no convencional de gas en Argentina y comienza a adquirir áreas en esa formación, de tal forma que hoy YPF tiene el 40% de la superficie de Vaca Muerta.

En 2012, el mundo se enfrentaba a una posible crisis petrolera porque la oferta de crudo convencional estaba llegando a su máximo y la demanda global seguía aumentando impulsada por el crecimiento de China. Cristina Kirchner decidió entonces acelerar el desarrollo de los recursos de Vaca Muerta. Para esto, decide la expropiación del 51% de las acciones de YPF que tenía Repsol y que el estado retome el control del a empresa. Fue una sabia decisión política de seguridad energética. Nace así la YPF mixta con el mandato de hacer de Vaca Muerta una realidad y lograr el autoabastecimiento de manera sustentable.

En el actual contexto de nuestro país, es cuando más necesitamos a YPF. Hoy Argentina tiene que desarrollar Vaca Muerta como motor de crecimiento y oportunidad para aumentar de manera significativa nuestras exportaciones. Las distintas empresas petroleras que operan en nuestro país son también necesarias, pero tienen una lógica de oportunidad que hace que su compromiso con las inversiones en Vaca Muerta dependan muchas veces de agendas globales o de condiciones coyunturales. Sólo YPF nos garantiza su compromiso con el desarrollo de los recursos no convencionales en nuestro país, por eso, hoy es clave tomar las medidas necesarias para fortalecer a YPF. Tenemos que cuidar a nuestra empresa petrolera, Argentina la necesita.

Fuente: Política y Medios

https://politicaymedios.com.ar/nota/15424/ypf-una-empresa-argentina-que-tenemos-que-fortalecer/